-

人工智能产业的“新基建”核心

Innov1002020-04-16 17:36:23 -

-

复制链接

复制链接

-

微信扫一扫

微信扫一扫

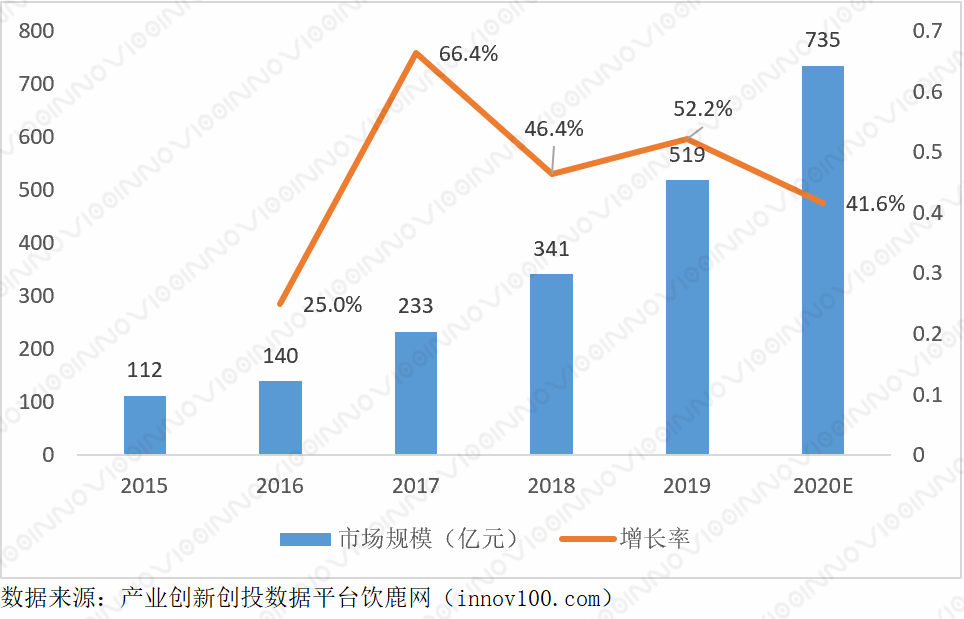

摘要:人工智能作为“新基建”七大领域之一,在我国人工智能产业发展逐步进入快车道,提高算力成为“新基建”中人工智能产业发展的核心内容。 受新冠肺炎疫情影响,2018年提出的“新基建”概念被按下快进键。不仅中央对加快新型基础设施建设进度作出部署,各地政府也相继推出万亿元投资清单。人工智能作为“新基建”七大领域之一,是引领新一轮科技革命、产业变革、社会变革的战略性技术,正在对国家经济发展、社会进步、国际政治经济格局等方面产生重大深远的影响。我国在2017年就颁发了《新一代人工智能发展规划》,为抢抓人工智能发展的重大战略机遇,构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国。 我国政府高度重视人工智能的技术进步与产业发展,人工智能已上升国家战略。从市场规模来看,中国人工智能市场规模逐年攀升,数据显示,2019年中国人工智能市场规模约为519亿元,增长率达到52.2%。据预测,到2020年,中国在人工智能的市场规模有望突破700亿元。 图 1 2015-2020年我国人工智能市场规模 从产业链来看,人工智能产业链主要有三个核心层:基础层、技术层及应用层。在基础层方面,计算技术得到广泛的运用,为人工智能技术的实现和人工智能应用的落地提供基础的后台保障,是一切人工智能应用得以实现的大前提;人工智能技术层,主要有语音识别、计算机视觉、深度学习领域。人工智能应用非常广泛,目前金融、汽车、零售、大健康、安防、教育等领域都有涉及。 图 2 人工智能产业链示意图 赛智产业研究院认为,人工智能的基础设施建设的核心是构建专用设施,填补算力不足。同时应在泛在、融合的发展趋势下,构建软硬件协同、新老系统协同、各个行业协同的产业新生态。 一是继续夯实通用算力基础。当前算力供给已经无法满足智能化社会构建,根据OpenAI统计,从2012年至2019年,随着深度学习“大深多”模型的演进,模型计算所需计算量已经增长30万倍。据斯坦福《AI INDEX 2019》报告,2012年以后,算力需求的翻番时长则直接缩短为3、4个月,算力捉襟见肘已经不言而喻。 赛智产业研究院认为,提升通用算例基础,首先是建设面向训练及推理的计算芯片。随着人工智能融合赋能广度和深度的不断加强,不同场景应用将提出不同算力需求,以物联网、移动终端、安防和自动驾驶为代表的专用端侧推断芯片百花齐放,人工智能正式进入算力定制化时代。其次是全面构建面向深度学习计算加速的理论及工程体系,全面涵盖从算法顶层、编译器,到体系结构等方面的加速理论及工程实践能力,以大规模分布式学习需求为指引,优化算法实现、打造深度学习编译器,探索体系结构与硬件的最优实践。 二是提升计算泛在能力。赛智产业研究院认为端侧是人工智能最终应用的落地点,端侧既是数据的生成端,也是数据的使用端,需要构建能够满足海量不同端侧应用场景下的计算支撑能力。端侧由于受到实时性、硬件能力、功耗等多种限制,需要针对人工智能模型实现不同层面的优化,全面提升端侧的数据计算、采集及传输能力,综合考虑传感器、端侧芯片、端侧软件框架、网络架构演进、数据中心协同等关键因素,构建能够实现机器学习模型训练、部署及动态更新的云端协同算法及工程实现能力,打造坚实的泛在计算基础。 三是提前布局系统协同生态。赛智产业研究院认为未来人工智能通用平台、行业平台以及专用系统将呈现三大协同态势,需要抓住窗口期,全面建设全新的系统协同能力。 首先是构建三个系统间的协同能力。通用平台、行业平台以及面向具体应用的专用系统之间的功能界定将越来越明确,相关功能将呈现模块化特性,并且高度互补,以实现深度协同。 其次是构建专用系统的软硬协同能力。面向应用的专用系统为满足业务实时响应要求,除了需要将专属定制算力芯片进行部署外,还需要实现软件与定制芯片的高度耦合,以达到性能最优;构建行业协同能力,面向行业赋能的行业平台将在通用平台基础上,抽取行业业务逻辑,沉淀行业服务能力,实现与行业已有业务系统的无缝对接。 ▎本文系Innov100原创文章,转载请标明出处。 更多精彩内容请登录https://www.innov100.com官方网站 或扫描下方二维码,点击关注微信公众号(ID:sagetimes)