-

5G产业链拆解看新制裁下的华为供应链安全

Innov1002020-05-19 16:00:50 -

-

复制链接

复制链接

-

微信扫一扫

微信扫一扫

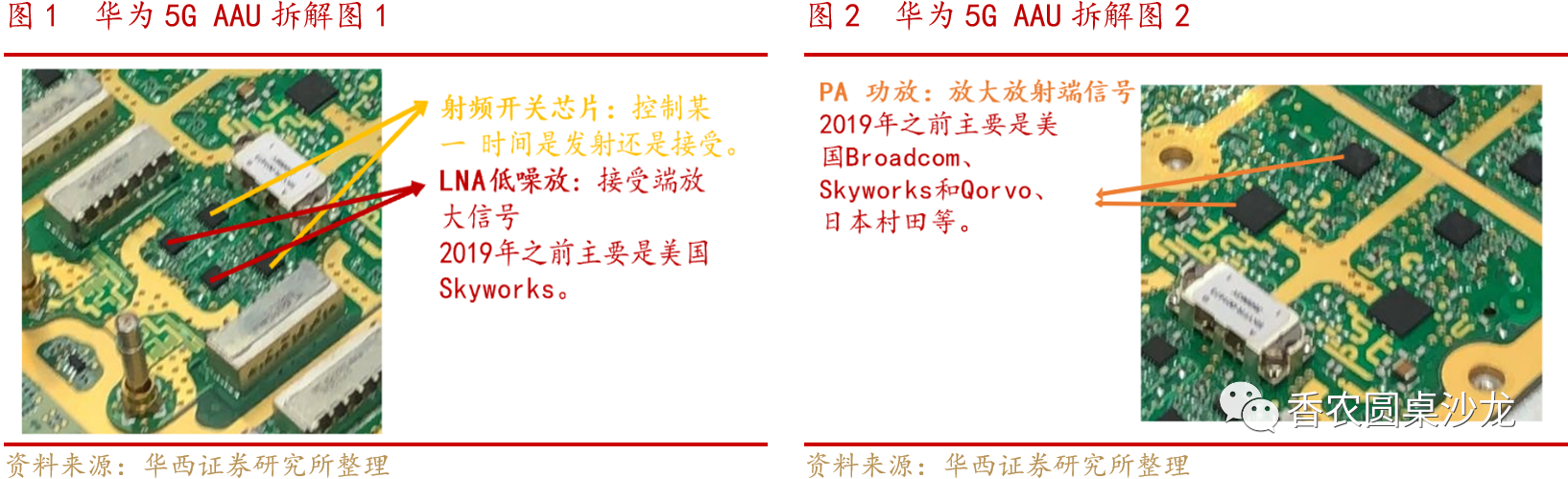

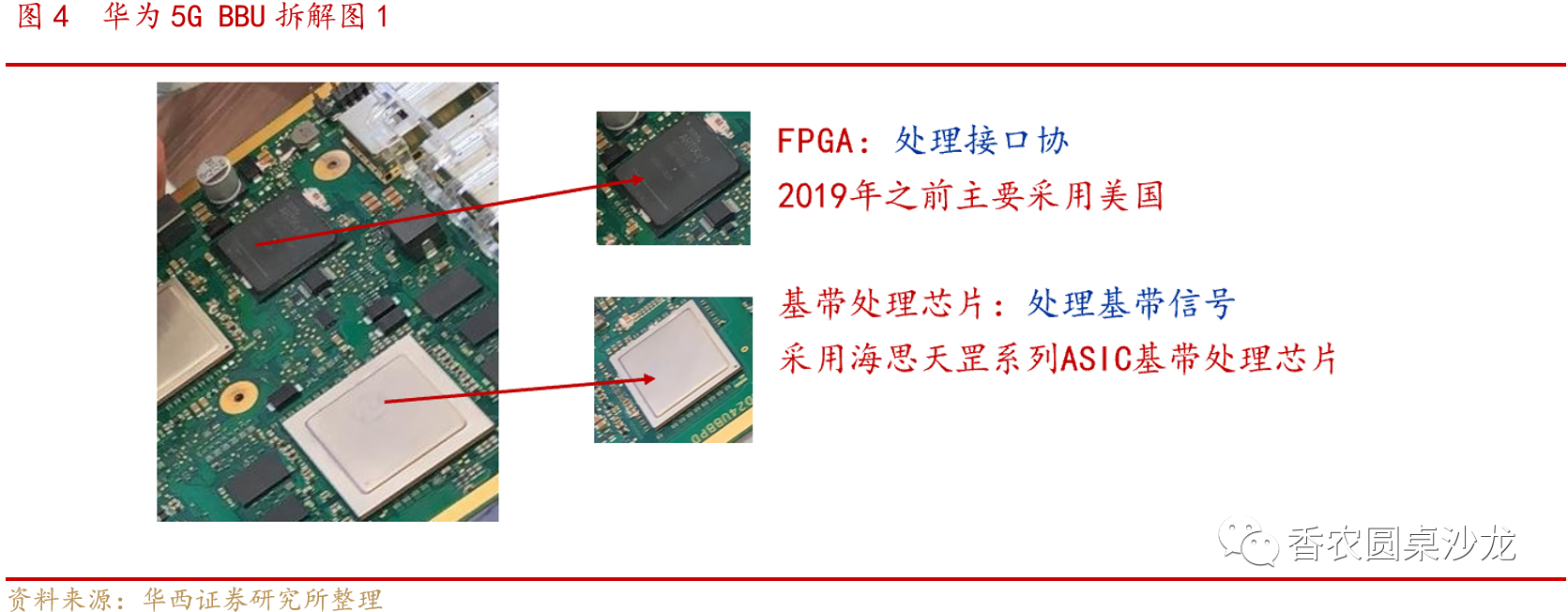

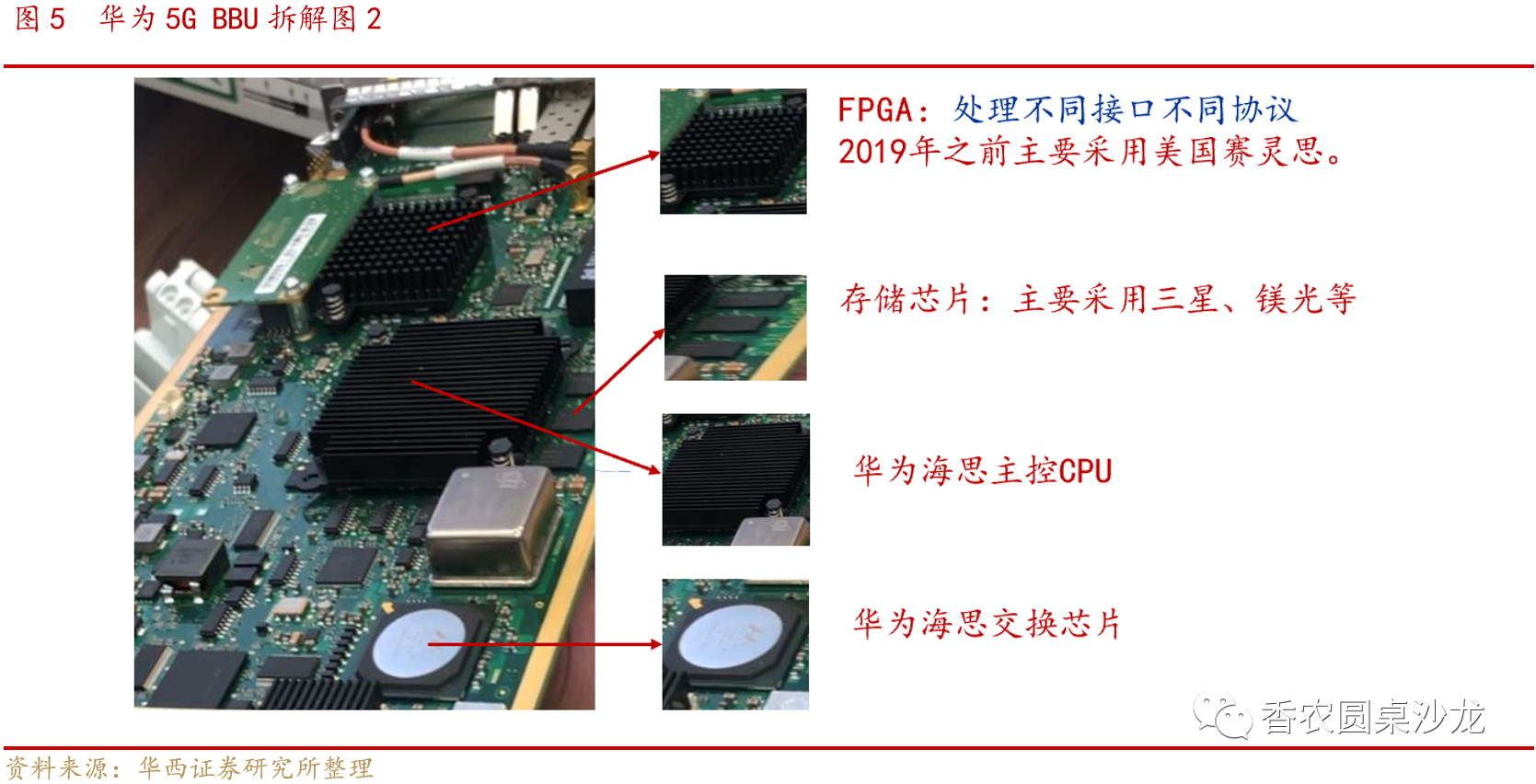

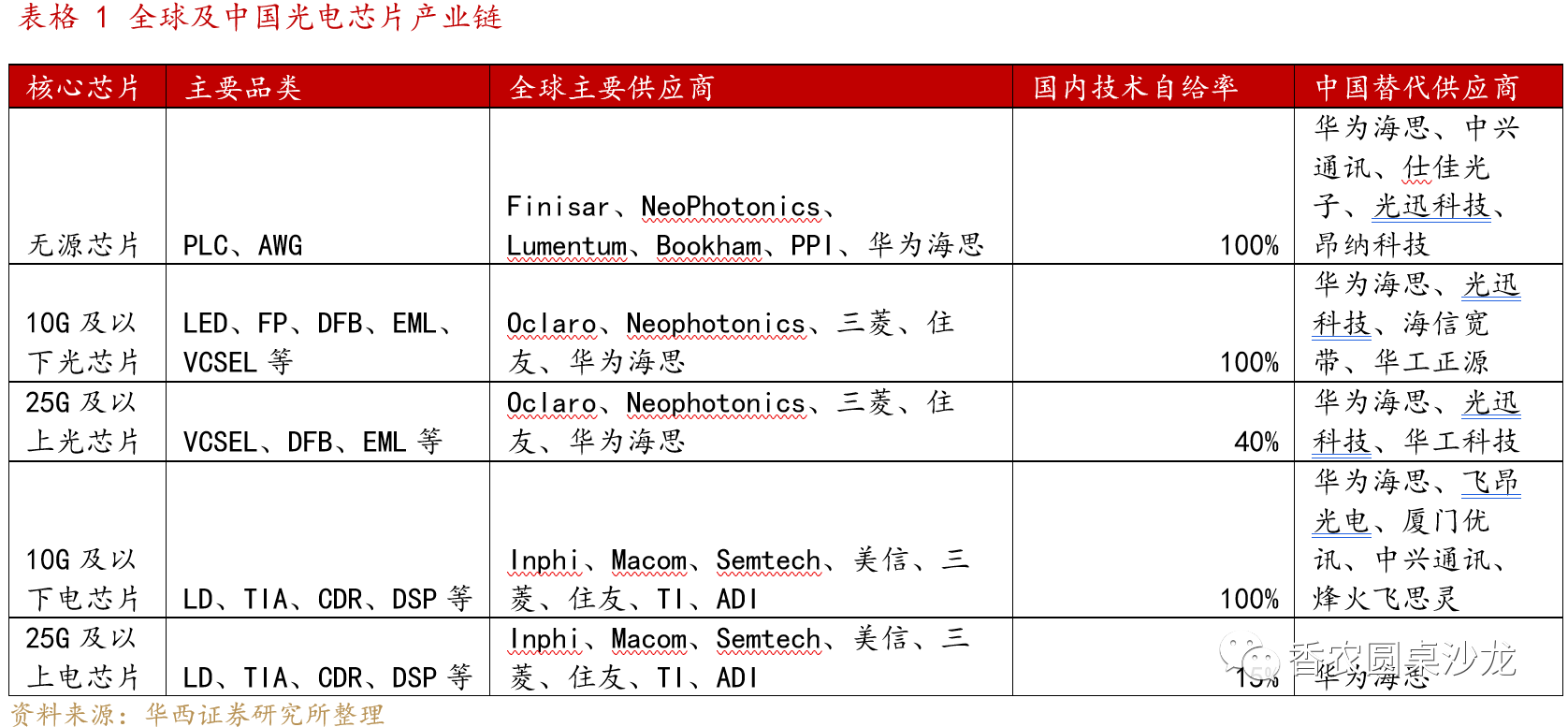

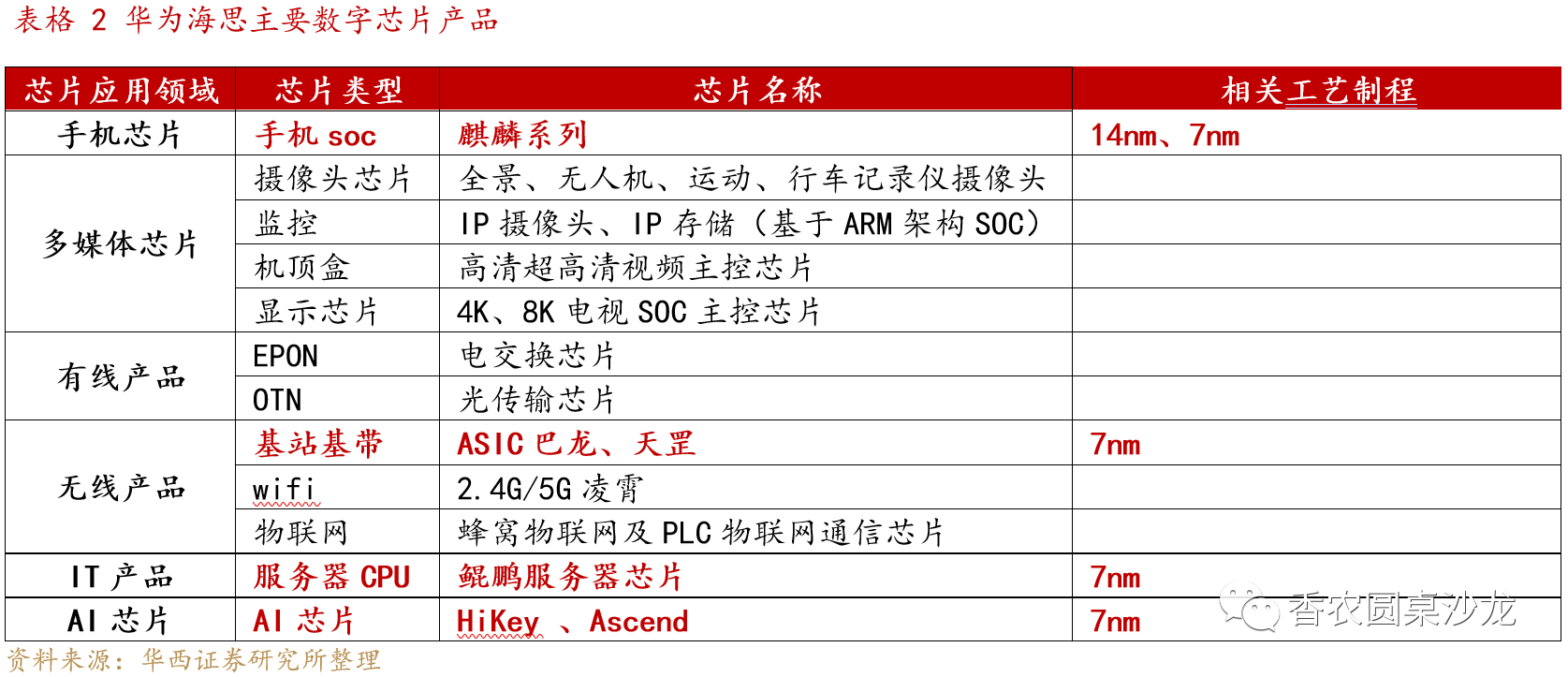

全文摘要 一、周专题:5G产业链拆解看新制裁下的华为供应链安全 1、5G射频芯片去A化较为彻底:由于19年美国制裁之前华为对美国供应商依赖较大,19年之后华为加大射频领域的去A化进程,日本村田等或成为华为重要射频元器件主要供应商。完全国产化方面PA领域华为采用自己设计台湾稳懋、三安光电等代工方式;射频开关、LNA等芯片国内卓盛微也在通信基站方面有所布局;ADC方面从华为非A 5G基站产品已经在持续给运营商供应现状看,华为在ADC产品方面预计已经自己获得解决。 2、数字芯片:7nm先进制程受限,高速数字信号处理芯片后成为短板:5G基站AAU和BBU中的基带处理芯片采用的都是华为海思的天罡系列芯片,从华为官方的宣传看,5G基站侧的天罡芯片采用的是台积电7nm制程,本次美国制裁升级短期华为7nm制程很难获得国内产业链保障,120天缓冲期备货成为关键,如果国内中芯国际等厂商2020年没有解决7nm制程,中国21年5G建设将会受到影响。 3、光电芯片:高端光电芯片国产化比例较低,海思产业链布局较全:华为光通信产业链去A化程度较为彻底,不会受到本次美国新一轮制裁影响。 4、物联网行业影响:物联网芯片主要采用14nm制程,国内供应商除海思外还有展锐、翱捷等,而且国内中芯国际等具备14nm代工能力,预计模组、物联网终端产业链影响不大。 二、行业逻辑及观点: 1、美国制裁华为升级事件催化,信创自主可控、军工信息化等板块 5月15日,美国工业与安全部新规要求全球企业只要在产品中使用了美国技术,向华为出口时都需要许可证,中美科技脱钩再度紧张。 短期美国制裁华为升级事件催化信创自主可控、军工信息化等板块,信创产业受益标的包括航天信息、神州数码、中科曙光、浪潮信息、紫光股份(新华三)、星网锐捷等;军工信息化受益产业链包括海格通信、七一二等。 2、长期推荐标的及逻辑: 1)国内公募REITs试点推进重点关注光环新网、沙钢股份等自有数据中心物业资产的估值提升。 2)受益于5G承载网建设,业绩稳健,估值提升:紫光股份、烽火通信等; 3)受益于流量拉动,持续稳健成长:亿联网络、光环新网、天孚通信、星网锐捷等; 4)低估值,基本面持续同比或环比改善:航天信息、海格通信、金卡智能、TCL科技等。 5)物联网业务向NB-IoT/Cat1/5G网络迁移,物联网模组和下游应用企业有望受益:移远通信、移为通信。 三、风险提示:中美科技竞争激烈,防范5G路径争夺及板块估值风险;疫情持续扩散,5G招投标进度持续推后;新应用推广及用户体验不及预期,疫情结束后业务持续性不强。 一、5G产业链拆解看新制裁下的华为供应链安全 美国工业与安全部15日宣布新规,要求厂商将使用了美国的技术或设计的半导体芯片出口给华为时,必须得到美国政府的出口许可证,即使是在美国以外生产的厂商也不例外。这意味着,无论是否美国企业,只要在产品中使用了美国技术,向华为出口时都需要许可证。 我们从5G产业链拆解,看新制裁下华为供应链安全问题。 1.1、射频芯片:日本或成华为重要射频元器件来源,完全国产化仍待时日 5G无线射频侧主要包括了天线(包括天线振子)、PCB板、高速背板连接器、无线射频(PA、射频开关、LNA、滤波器、ADC等)以及部分数字信号处理芯片。 其中天线、PCB、滤波器、高速背板连接器等环节去A化甚至国产化程度较高,但是射频前端相关芯片国内产业基础较差,尤其是在PA、射频开关、LNA、ADC等领域,美国的Skyworks、Qorvo、博通等市场份额极高。 2019年美国开始制裁华为后,华为加紧了射频前端产业链非A化转移。PA、射频开关、LNA等芯片除了美国厂商之外,日本村田、住友等厂商是去A化的重要供应商。 完全国产化发方面,我们判断未来在PA领域将会采用自己设计外部代工的方式(主要代工厂为台湾稳懋、三安光电等); 射频开关、LNA等芯片国内卓盛微也在通信基站方面有所布局; ADC芯片由于过去垄断程度较高(主要是美国TI和ADI两家)目前国产化仍有难度,目前暂未得知华为ADC产品具体供应商情况,但是华为非A 5G基站产品已经在持续给运营商供应现状看,华为在ADC产品方面预计已经自己获得解决。 1.2、数字芯片:7nm先进制程受限,高速数字信号处理芯片后成为短板 5G基站数字芯片主要应用在AAU和BBU,其中AAU中数字信号处理(DSP)、BBU中的基带处理芯片采用的都是华为海思的天罡系列芯片,从华为官方的宣传看,5G基站侧的天罡芯片采用的是台积电7nm制程(主要竞争对手中兴也采用的是7nm制程)。 华为5G基站中多处用到了FPGA芯片,该芯片主要供应商是美国的intel和赛灵思,根据产业链调研,华为在5G基站中采用多个ASCI芯片替代FPGA的技术方案绕过美国供应商,但是具体ASCI芯片制程工艺暂不明确,国内紫光国微在通信FPGA领域有所布局。 另外,还有类似主控CPU、交换芯片等重要芯片都是华为海思自研,但是具体制程不清楚。 1.3、光电芯片:高端光电芯片国产化比例较低,海思产业链布局较全 国内光电芯片领域,25G以下低端产品国产化率比较高,25G以上产品光芯片除了美国供应商以外日本供应商占有很大一部分,而且光芯片厂商多是IDM模式也不涉及生产制造的问题,加上以海思为代表的国内厂商已经在高端光电产品方面加大布局,我们认为华为光通信产业链去A化程度较为彻底,不会受到本次美国新一轮制裁影响。 二、投资建议 2.1、5G射频芯片去A化较为彻底 由于19年美国制裁之前华为对美国供应商依赖较大,19年之后华为加大射频领域的去A化进程,日本村田等或成为华为重要射频元器件主要供应商。完全国产化方面PA领域华为采用自己设计台湾稳懋、三安光电等代工方式;射频开关、LNA等芯片国内卓盛微也在通信基站方面有所布局;ADC方面从华为非A 5G基站产品已经在持续给运营商供应现状看,华为在ADC产品方面预计已经自己获得解决。 2.2、数字芯片:7nm先进制程受限,高速数字信号处理芯片后成为短板 5G基站AAU和BBU中的基带处理芯片采用的都是华为海思的天罡系列芯片,从华为官方的宣传看,5G基站侧的天罡芯片采用的是台积电7nm制程,本次美国制裁升级短期华为7nm制程很难获得国内产业链保障,120天缓冲期备货成为关键,如果国内中芯国际等厂商2020年没有解决7nm制程,中国5G建设将会受到影响。 2.3、光电芯片:高端光电芯片国产化比例较低,海思产业链布局较全 华为光通信产业链去A化程度较为彻底,不会受到本次美国新一轮制裁影响。 2.4、物联网行业影响 物联网芯片主要采用14nm制程,国内供应商除海思外还有展锐、翱捷科技等,而且国内中芯国际等具备14nm代工能力,预计模组、物联网终端产业链影响不大。 三、主要逻辑及观点 3.1、美国制裁华为升级事件催化,信创自主可控、军工信息化等板块 5月15日,美国工业与安全部新规要求全球企业只要在产品中使用了美国技术,向华为出口时都需要许可证,中美科技脱钩再度紧张。 短期美国制裁华为升级事件催化信创自主可控、军工信息化等板块,信创产业受益标的包括航天信息、神州数码、中科曙光、浪潮信息、紫光股份(新华三)、星网锐捷等;军工信息化受益产业链包括海格通信、七一二等。 3.2、长期推荐标的及逻辑: 1)国内公募REITs试点推进重点关注光环新网、沙钢股份(钢铁行业联合覆盖)等自有数据中心物业资产的估值提升。 2)受益于5G承载网建设,业绩稳健,估值提升:紫光股份(计算机行业联合覆盖)、烽火通信等; 3)受益于流量拉动,持续稳健成长:亿联网络、光环新网、天孚通信、星网锐捷等; 4)低估值,基本面持续同比或环比改善:航天信息(计算机行业联合覆盖)、海格通信、金卡智能(机械行业联合覆盖)、TCL科技(电子行业联合覆盖)等。 5)物联网业务向NB-IoT/Cat1/5G网络迁移,物联网模组和下游应用企业有望受益:移远通信、移为通信。 四、风险提示 中美科技竞争激烈,防范5G路径争夺及板块估值风险;疫情持续扩散,5G招投标进度持续推后;新应用推广及用户体验不及预期,疫情结束后业务持续性不强。 来源:香农圆桌沙龙 更多精彩内容请登录https://www.innov100.com官方网站 或扫描下方二维码,点击关注微信公众号(ID:sagetimes)