-

赛智时代:2020年我国金融科技产业发展研究

Innov1002021-03-25 14:40:42 -

-

复制链接

复制链接

-

微信扫一扫

微信扫一扫

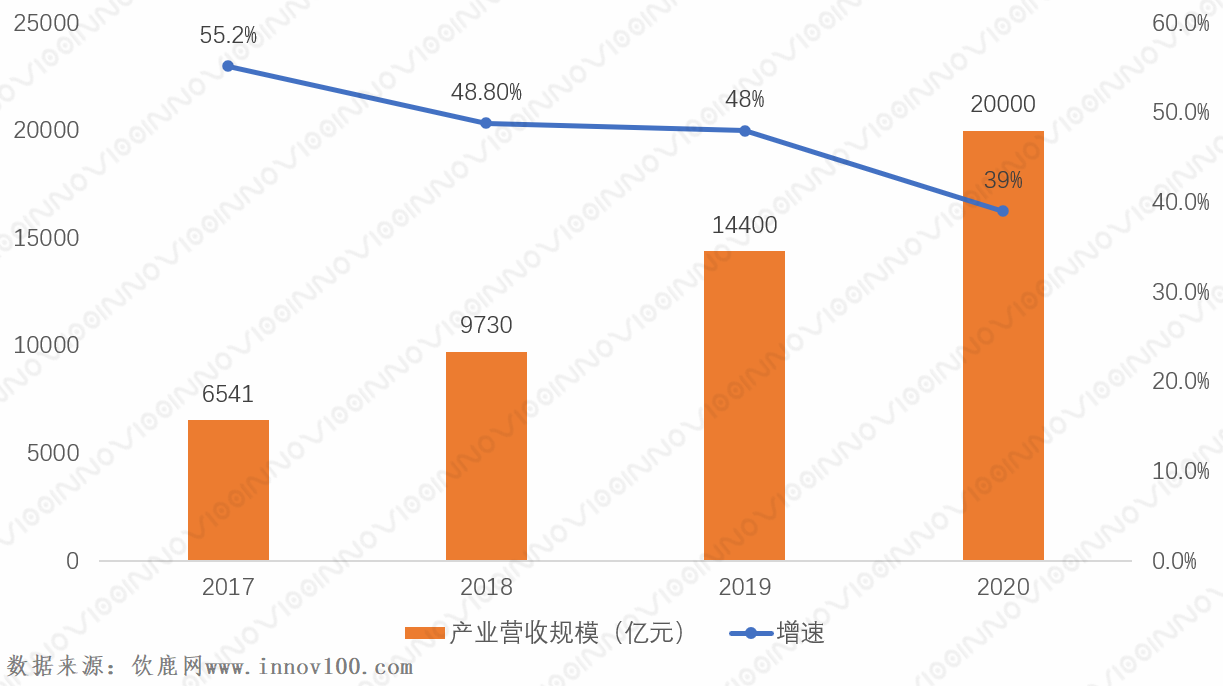

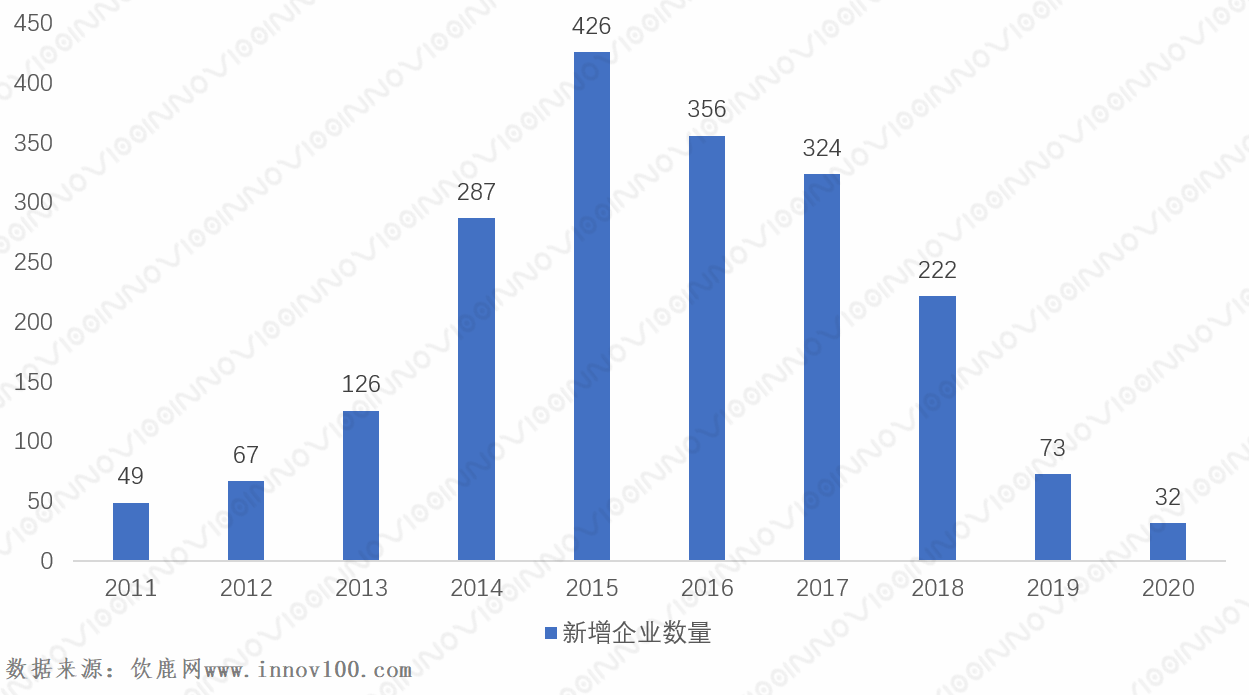

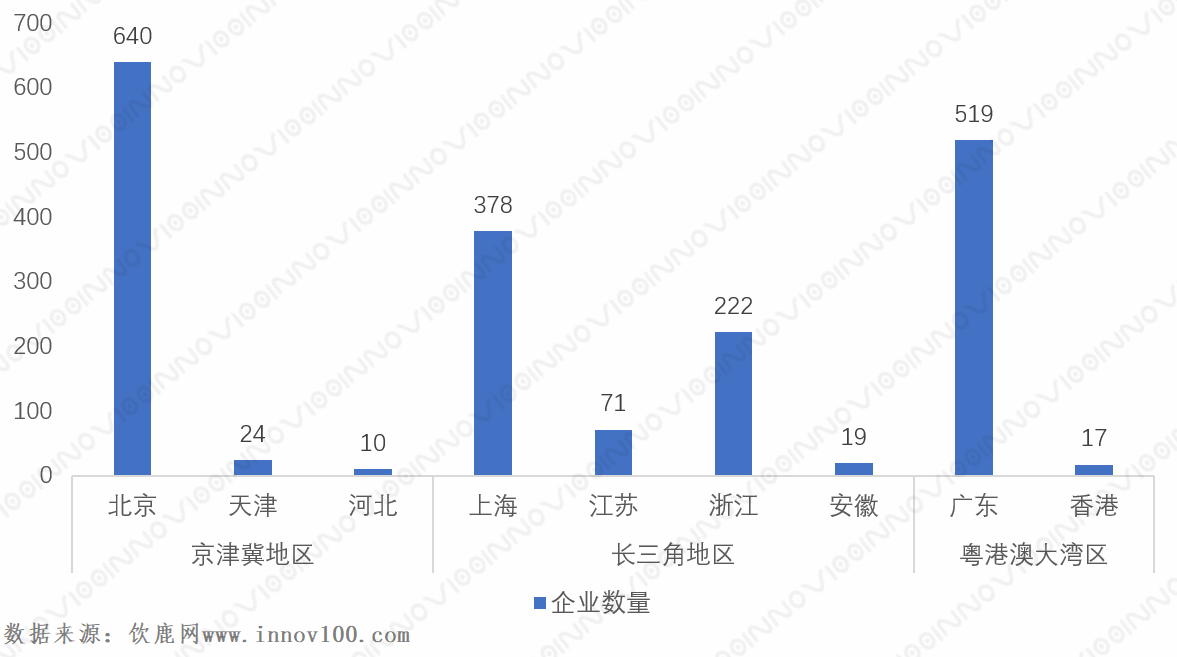

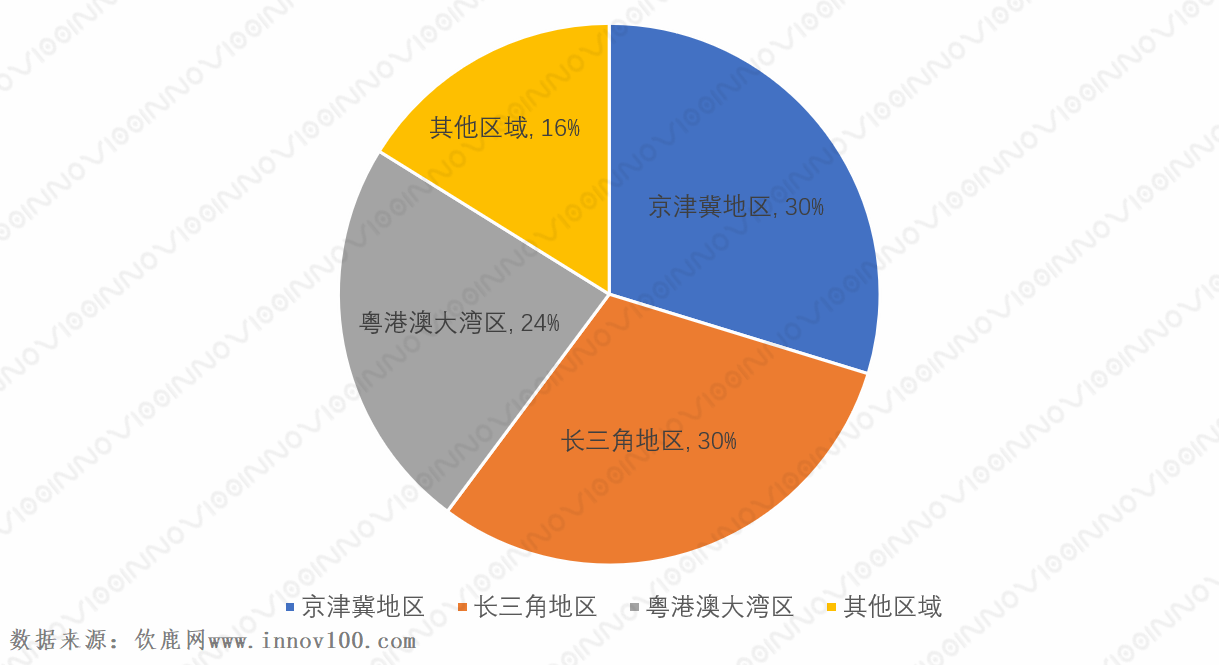

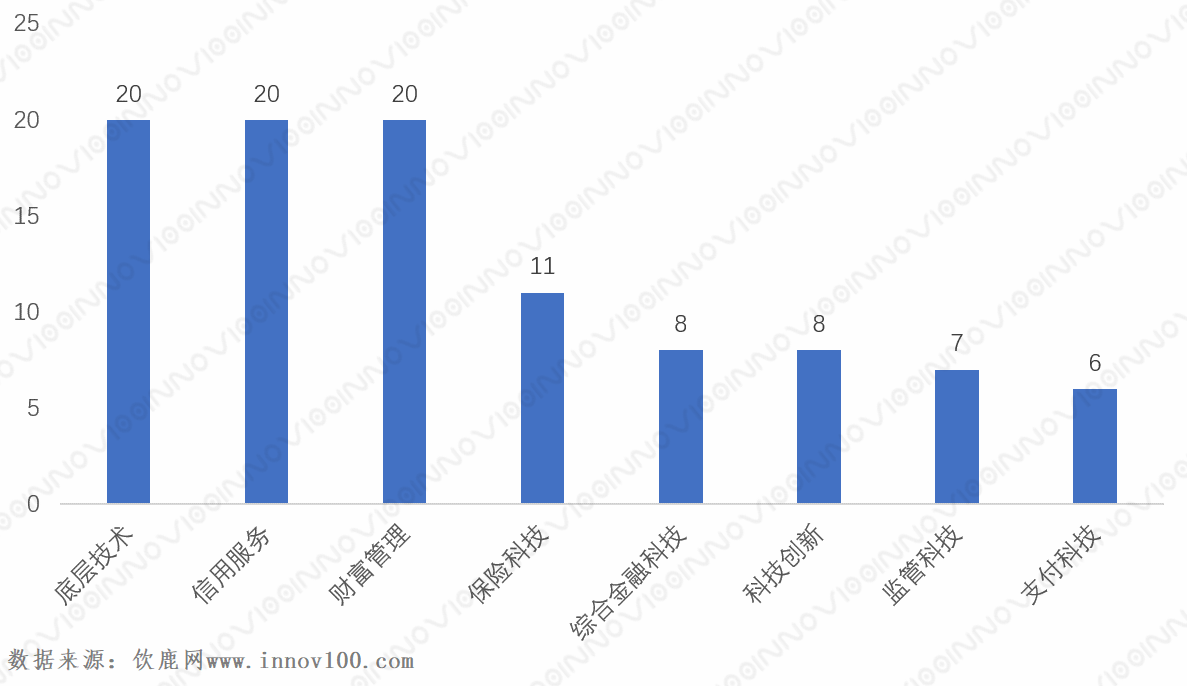

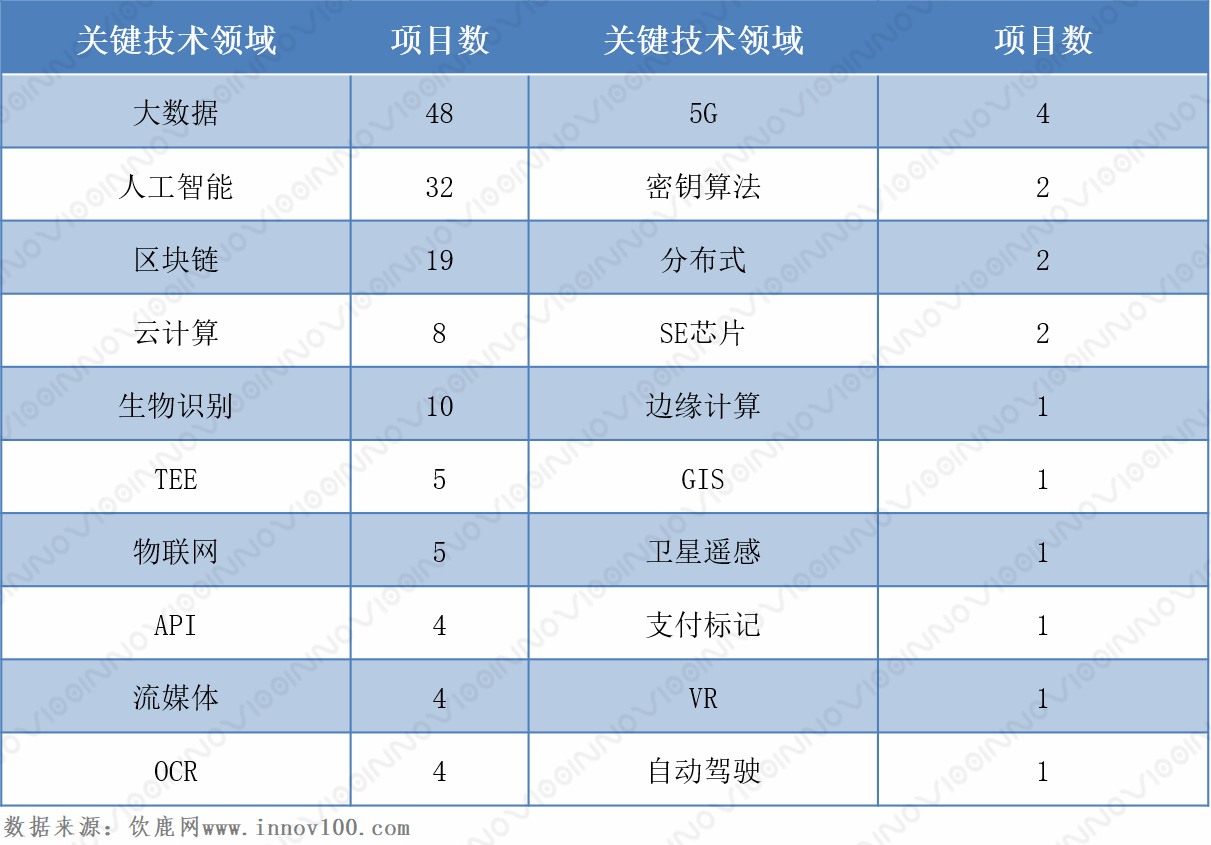

摘要:当前金融行业进入转型发展阶段,随着人工智能、区块链、云计算、大数据等新兴技术的发展与应用,金融科技正在以迅猛的势头重塑金融产业生态。本文从金融科技产业生态现状分析入手,研究分析中国金融科技产业生态图谱,从市场规模、市场主体、金融监管、技术发展和应用领域等多个角度,展望2021中国金融科技产业的发展趋势。 一、2020年我国金融科技产业发展综述 (一)中国金融科技产业营收规模达到2万亿 随着2019年金融科技规划的出台、2020年新冠疫情的刺激以及在数字化转型全面推进的背景下,银行等金融机构利用金融科技提升金融服务的投入决心与力度得到明显提升。2020年中国金融科技产业保持良好的增长势头,我国金融科技产业营收规模达到2万亿元,同比增长39%。 图1 2017-2019年我国金融科技产业营收规模及增速 (二)金融科技企业集中化布局明显 1、新增金融科技企业持续下滑 根据饮鹿网数据显示,自2011年至2015年,我国每年新增金融科技企业数量逐渐上升,2015年新增金融科技公司数量达到最高426家,2015年之后,每年新增数量逐步下滑,2020年仅新增32家企业,同比下滑128%。 图2 2011-2020年我国新增金融科技企业数量 2、区域分布集中在京津冀、长三角、粤港澳三大聚集区 从金融科技企业地域分布来看,我国金融科技企业呈集聚发展趋势,形成以北京为主的京津冀聚集区,以上海、浙江为主的长江三角洲聚集区和以广东、香港为主的粤港澳大湾区,三大集聚区金融科技企业数占据全国总数(2266家)的84%。 图3 我国金融科技企业地区/区域数量 图4 我国金融科技企业区域占比 (三)中国金融科技多领域应用先行先试 1、金融科技创新监管试点全面推开 2019年12月,北京市率先启动金融科技创新监管试点,分别于2020年1月、6月、12月先后公示三批次共计22个创新应用进入试点,并正式向用户提供服务。截止目前,全国9个试点地区共有60个项目开展创新试点工作,涉及60多家金融机构和30家科技公司,试点项目聚焦人工智能、物联网、大数据、区块链、5G、卫星遥感等多项技术,涵盖数字金融、供应链金融、普惠金融等多个场景。 2、数字人民币相关试点加速推进 2020年,我国数字人民币进入了试点测试阶段。4月初,央行数字货币研究所指出数字人民币先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试。8月,商务部提出在京津冀、长三角、粤港澳大湾区及中西部具备条件的地区开展数字人民币试点。同时,相关部门积极组织小微企业数字征信试验区等各类金融科技相关试点,推动金融科技应用落地。12月,苏州面向所有符合条件的苏州市民共发放了2000万元的数字人民币红包,在参与测试的机构中,除了工、农、中、建、交、邮储六家银行外,还有京东、美团等互联网巨头,以及华为、OPP0等手机厂商。 3、底层技术、信用服务、财富管理是金融科技热点领域 根据饮鹿网2020中国金融科技百强榜单显示,底层技术、信用服务、财富管理成为金融科技创新企业的热点聚集地,这三个领域的金融科技企业分布也最多,总数占百强企业的近60%。 图5 2020中国金融科技百强榜单布局情况分布 (四)中国金融科技促发展与强监管政策协同推进 2019年9月,中国人民银行发布《金融科技(FinTech)发展规划(2019-2021年)》,首次从国家层面对金融科技发展做出全局性规划。与此同时,银保监会和证监会金融科技顶层规划与管理机制也在不断完善。2020年6月,证监会新部门“科技监管局”正式入列,履行证券期货行业金融科技发展与监管相关的八大职能,展现了其“一体两翼”的科技监管体制。 二、2020年我国金融科技产业链条更加完善 当前,我国金融行业已经进入数字化转型阶段,随着人工智能、区块链、云计算、大数据等新兴技术的发展与应用,金融科技正在以迅猛的势头重塑金融产业生态。我国金融科技产业生态体系主要由底层基础支撑、金融科技平台、金融科技解决方案和金融科技应用与服务组成,监管机构、行业组织和研究机构等提供相关行业服务。 图6 金融科技产业生态 (一)金融科技基础设施支撑 1、底层技术支撑以“ABCD”为主 从创新监管试点项目角度分析,在关键技术上,以大数据、人工智能、区块链、云计算为主。全部试点项目中,涉及大数据的有48个,人工智能32个,区块链19个,云计算8个,其他主要涉及生物识别、TEE、物联网、API、流媒体、OCR、5G等多种技术。 表1 创新监管试点项目关键技术分布 2、传统金融IT企业强化合作完善生态布局 为满足银行等金融机构数字化转型需求、进一步提升市场竞争力,传统金融IT企业与互联网企业在竞争中合作,一方面发挥传统金融IT服务商在金融垂直领域的产品、运营及生态优势;另一方面发挥互联网企业的技术、渠道及平台优势,实现双方优质资源互交换,完善各自的业务布局与生态建设。 3、互联网金融科技企业弱化金融属性加强科技属性 在金融行业监管趋严、科技能力重要性提升及市场重心转变等多方面因素的推动下,各大互联网属性的金融科技企业更加强调自身科技属性,逐渐从类金融机构向科技公司转型,并将为金融机构提供科技能力输出和服务作为发展重点。 表2 互联网金融科技企业“更名运动” (二)金融科技平台聚焦线上 在金融科技产品和应用的渠道类型上,基本达到了线上全覆盖。其中,线上占比为65%,线上+线下相结合占比为33%,线下为2%。金融科技平台层企业主要提供金融科技服务以及金融科技应用,企业定位主要面向 C 端用户。平台层企业可以分主要是根植于第三方支付、风险管理、财富管理、消费金融、供应链金融类的企业,从应用领域或者受监管领域来看,包括银行、保险、券商、基金、 监管层等。 (三)金融科技解决方案创新发展 1、智能风控迈向规范化发展阶段 2019年以来,监管部门加大了对智能风控领域的管控,行业内不合理、不合规的现象得到有效整治。2020年,随着《数据安全法(草案)》、《网络安全法》、《个人信息保护法(草案)》等法律法规相继颁布,政府对风控数据应用层面的监管更加严格,此背景下,合规发展成为智能风控企业的主题,合作持牌机构将成为必由之路。 2、智能投顾稳定发展 除了传统的金融机构积极布局智能投顾领域外,互联网属性的综合性金融科技公司凭借强大的流量和技术优势,积极布局相关领域,例如京东智投、蚂蚁聚宝等。2020年3月,腾讯投资智能投顾服务商“今日投资”。2020年4月,由蚂蚁金服与全球最大智能投顾提供商 Vanguard 打造的“帮你投”正式上线,对每个持仓用户进行动态“体检”,再根据检测结果进行调仓,实现“私人订制”。 3、供应链金融保持高速增长 2020年,在疫情影响下,小微企业群体呈现现金流紧张、复产复工进度缓慢、外贸订单锐减等突出问题,国家鼓励金融机构加大对于小微企业的信贷投放力度,重点发展供应链金融与纯线上信用贷等,显示出监管层引导小微企业融资的决心。 (四)传统金融机构加快布局金融科技 1、金融机构Fintech投入以银行为主 2020年疫情期间,银行采取一系列措施加快了数字化转型的步伐,积极布局人脸识别、区块链供应链金融、信用存证、票据流转等前沿科技的应用,整体技术资金投入与增速均领先其他领域。疫情迫使保险公司也加强技术投入,证券与基金行业目前仅头部企业在金融科技方案有少量投入。整体来看,金融科技市场空间较大,随着技术不断成熟及金融业务创新的不断尝试,金融科技市场规模将进一步增长。 2、央行主导成立金融科技公司引领行业发展风向 央行多地布局金融科技,以市场化形式成立金融科技公司,正在发挥金融科技行业引领作用。截止目前,央行陆续在北京、深圳、苏州、无锡等地主导成立金融科技公司,涉及数字货币、区块链金融、密码学等多个方向,在重大共性技术研发、重大创新应用突破及核心标准制定等方面优势明显,有望在升级监管科技手段、推动金融科技深度应用方面发挥重要作用。 3、大中型银行相继成立金融科技子公司 当前,各大银行金融机构加快推进金融科技战略部署,在继续深化与外部科技企业合作的基础上,更加注重通过自身力量建立金融科技核心竞争力。截止2020年底,国有五大行及七家股份制银行均已成立独立的金融科技子公司。 三、2021年我国金融科技产业发展趋势分析 (一)金融科技市场规模将保持迅猛增长态势 近年来,银行等传统金融机构IT布局加快,均在发力供应链金融、人工智能、区块链等前沿科技的应用,相关科技投入逐年递增。互联网科技巨头也在积极布局金融科技领域,强化科技属性,抢占应用赛道。此外,2020年的新冠疫情加速了供应链金融市场的发展。从整体市场前景分析,预计未来金融科技市场空间较大,随着技术不断成熟及金融业务持续创新,金融科技市场规模在未来1-3年将持续增长,预计2021年,我国金融科技市场规模将达到2.7万亿。 (二)金融科技市场主体多元融合趋势凸显 近年来,随着金融科技市场主体的拓展,金融科技产业格局出现了较大变化,总体来看不同类型主体之间的合作对接正在成为市场趋势。传统金融机构孵化金融科技子公司已经成为趋势;监管部门主导推动成立金融科技公司成为产业新风向;大型央企也在基于自身行业优势,布局金融科技市场;互联网行业巨头具有场景和流量优势,但在金融严监管、持牌经营背景下,纷纷“去金融化”。预测未来,跨领域的金融科技市场主体合作正在成为重要趋势,各金融科技市场主体将在竞争中长期共存。 (三)金融科技严监管大幅提速 目前,我国金融科技步入监管元年,多项针对金融科技领域的强监管政策纷纷征求意见或落地,短期内面临强监管,长期仍鼓励创新与风险预防并重。展望2021年,金融科技监管体系将加速布局,顶层设计将进一步完善,监管科技应用框架及数字化监管能力有望加速构建,风险态势的自动化、智能化感知分析能力将不断增强,守牢风险底线、合规稳健发展将成为主题。 (四)5G、区块链、人工智能等新技术加速金融科技应用落地 在金融科技的应用技术中,大数据、云计算和人工智能的应用最为成熟。区块链技术应用将更好地发挥其在防篡改、可追溯、多方协同等方面的优势,5G将进一步优化金融服务,实现金融场景的再造,为金融行业注入新的生机。5G与大数据的模型分析和人工智能的深度学习的融合应用,将提供实时数据的传输通道,同时5G与区块链的融合应用可以有效解决隐私保护、安全信任等问题。此外,预计2021年,RPA(机器人流程自动化)将成为新热点,在合规、财务审计、监管现场检查等领域进行相关应用。 (五)金融科技在小微金融、供应链金融、三农金融应用加深 金融科技的首要任务是支持实体经济的发展,金融科技与传统金融业务、实体经济相融合,进一步开展业务创新,有利于增强金融普惠性。随着乡村振兴战略的正式启动、农村数字经济新型基础设施建设与农村金融服务体系的不断完善,农村金融改革力度将进一步加大,农村数字普惠金融将迸发出新的活力。预计在2021年,在新发展格局下,科技在小微金融、供应链金融及三农金融等领域,将有更大的发展空间。 (六)金融科技细分领域龙头企业加速上市 2020年,蚂蚁集团、京东科技、陆金所、马上消费等标杆金融企业冲刺IPO,虽然蚂蚁集团因为监管等因素IPO暂停,但金融科技龙头企业上市的趋势已经形成。随着金融科技领域的发展,2021年金融科技企业的上市还将继续,后续更多金融科技细分龙头公司有望成功IPO。经过资本市场的助力,上市金融科技企业将获得更好的发展机会,行业之间的马太效应会更明显。 注:本文摘自赛智时代金融科技产业课题组冯姣姣、周君、冯诗楠完成的研究报告,详细内容请点击饮鹿网产业报告栏目阅读。 ▎本文系Innov100原创文章,转载请标明出处。 更多精彩内容请登录https://www.innov100.com官方网站 或扫描下方二维码,点击关注微信公众号(ID:sagetimes)